Umsetzungsempfehlung der accantus ag vom 14.01.2022

Neue Hilfen 2022: Förderungskredite und Überbrückungshilfen (III Plus und IV)

In der aktuellen Situation der Wirtschaft kann es sich schwierig gestalten einen Überblick über die zahlreichen Möglichkeiten einer finanziellen Entlastung zu bekommen. Das Tagesgeschäft kommt in die Quere und Sie haben keine Zeit immer auf dem neuesten Stand zu sein.

Aus diesem Grund möchten wir Sie heute über die aktuellen Antragsfristen zu den Überbrückungshilfen III Plus & IV und über zwei Förderkredite der KFW informieren.

Für detaillierte Informationen zu den einzelnen Themen stellen wir Ihnen einen Link zum jeweiligen Thema zur Verfügung.

1. Förderungskredite der KFW

Für Unternehmen mit weniger als 250 Beschäftigten – ERP – Förderkredit KMU

Zusammenfassung der wichtigsten Eckdaten:

- für kleine und mittlere Unternehmen sowie Freiberufler/innen

- bis zu 25 Mio. Euro Kredit

- bis zu 20 Jahre Zeit für die Rückzahlung sowie 3 Jahre keine Tilgung

- leichter Kreditzugang möglich: KfW übernimmt 50 % des Risikos

Für weiterführende Informationen: Bitte hier klicken

Für Unternehmen mit mehr als 250 Beschäftigten - KfW-Förderkredit großer Mittelstand

Zusammenfassung der wichtigsten Eckdaten:

- bis zu 25 Mio. Euro Kredit

- für Investitionen und laufende Kosten

- auch zur Finanzierung von Unternehmensnachfolgen geeignet

- für Unternehmen mit maximal 500 Mio. Euro Jahresumsatz

- leichter Kreditzugang möglich: KfW übernimmt 50 % des Risikos

Für weiterführende Informationen: Bitte hier klicken

2. Staatliche Überbrückungshilfen

Überbrückungshilfe III Plus:

Die Antragsfrist für die Überbrückungshilfe III Plus wurde verlängert:

Für Erst- und Änderungsanträge endet diese am 31. März 2022.

Die Überbrückungshilfe III Plus kann nur über einen prüfenden Dritten beantragt werden. Antragstellende, deren Antrag auf Überbrückungshilfe III Plus bewilligt oder teilbewilligt wurde, können für die Monate Oktober bis Dezember 2021 einen Änderungsantrag stellen.

Hinzu kommt, dass eine befristete Antragsberechtigung gilt bei freiwilliger Schließung wegen Unwirtschaftlichkeit infolge von Corona-Regelungen.

Für weiterführende Informationen: Bitte hier klicken

Überbrückungshilfe IV:

Seit dem 07.01.2022 kann Überbrückungshilfe IV beantragt werden. Mit der Überbrückungshilfe IV unterstützt die Bundesregierung auch weiterhin Unternehmen, Soloselbstständige und Freiberufler aller Branchen mit einem Jahresumsatz bis zu 750 Millionen Euro im Jahr 2020. Die Bedingungen entsprechen weitgehend denjenigen der Überbrückungshilfe III Plus.

Unternehmen, die infolge von Corona-Regelungen wegen Unwirtschaftlichkeit freiwillig geschlossen haben, können zeitlich befristet zunächst vom 1. bis 31. Januar 2022 Überbrückungshilfe IV beantragen.

Die Überbrückungshilfe IV kann ebenfalls nur über einen prüfenden Dritten beantragt werden. Die Antragsfrist für Erstanträge endet am 30. April 2022.

Das ändert sich bei der Überbrückungshilfe IV:

- Förderzeitraum: 1. Januar bis 31. März 2022.

- Vereinfachter Zugang zum Eigenkapitalzuschuss.

- Maximaler Fördersatz: bei einem Umsatzeinbruch von mehr als 70 Prozent sinkt der maximale Fördersatz auf max. 90 Prozent (vorher 100 Prozent) der Fixkosten.

- Erhöhte Beihilferahmen können genutzt werden.

Für weiterführende Informationen: Bitte hier klicken

Wir als accantus ag hoffen, dass es uns gelungen ist Ihnen einen Überblick über die aktuellen Möglichkeiten einer finanziellen Entlastung zu verschaffen.

Sprechen Sie uns gerne jederzeit an, wir sind für Sie da.

Herzlichst, Ihre

accantus ag

Umsetzungsempfehlung der accantus ag vom 07.10.2021

Erweiterung des Förderzeitraums der Überbrückungshilfe III Plus

Es ist uns ein wichtiges Anliegen Sie stets auf dem Neuesten Stand zu halten, um Sie bestmöglich in dieser Krise zu unterstützen. Deshalb stellen wir Ihnen auf dieser Seite u.A. die aktuellen Informationen zu den bereitgestellten Fördermitteln der Bundesregierung zusammen.

Mit der Überbrückungshilfe III Plus werden alle von der Corona-Pandemie betroffenen Unternehmen, Soloselbstständige und Freiberufler für den Förderzeitraum Juli 2021 – Dezember 2021 weiterhin unterstützt.

Seit gestern steht nun fest, dass der Zeitraum für die Überbrückungshilfe III Plus bis einschließlich Dezember 2021 verlängert wurde. Außerdem kann auch für das 4. Quartal 2021 Überbrückungshilfe III Plus beantragt werden.

Weiterführende Informationen können Sie unter dem folgenden Link einsehen:

https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Ueberbrueckungshilfe/Ueberbrueckungshilfe-III-Plus/ueberbrueckungshilfe-iii-plus.html

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 18.08.2021

Überblick: Was ist die Überbrückungshilfe III Plus?

Mit der Überbrückungshilfe III Plus unterstützt die Bundesregierung auch weiterhin Unternehmen, Soloselbstständige und Freiberufler aller Branchen mit einem Jahresumsatz bis zu 750 Millionen Euro im Jahr 2020 (Grenze entfällt für von Schließungsanordnungen auf Grundlage eines Bund-Länder-Beschlusses direkt betroffene Unternehmen sowie Unternehmen der Pyrotechnikbranche, des Großhandels und der Reisebranche). Die Bedingungen entsprechen denjenigen der Überbrückungshilfe III. Neu ist eine „Restart-Prämie“, die denjenigen Unternehmen eine Personalkostenhilfe bietet, die im Zuge der Wiedereröffnung Personal schneller aus der Kurzarbeit zurückholen, neu einstellen oder anderweitig die Beschäftigung erhöhen. Die Restart-Prämie kann alternativ zur Personalkostenpauschale beantragt werden. Besonders von der Pandemie betroffene Unternehmen wie die Reisebranche oder die Kultur- und Veranstaltungswirtschaft können zusätzliche Förderungen beantragen. Bei Erstantragstellung werden Abschlagszahlungen in Höhe von 50 Prozent der beantragten Förderung gewährt (maximal 100.000 Euro pro Monat bzw. insgesamt bis zu 300.000 Euro).

Was ändert sich im Vergleich zur Überbrückungshilfe III? Änderungen und Erweiterungen auf einen Blick

- Förderzeitraum 1. Juli - 30. September 2021.

- "Restart-Prämie": Einführung einer Personalkostenhilfe für Unternehmen, die im Zuge der Widereröffnung Personal aus der Kurzarbeit zurückholen, neu einstellen oder anderweitig die Beschäftigung erhöhen.

- Anpassung der branchenspezifischen Sonderregelungen:

- Für die Reisebranche durch Fortführung der Anschubhilfe (alternativ zur neuen "Restart-Prämie").

- Für die Veranstaltungs- und Kulturbranche durch Erstattung der Ausfall- und Vorbereitungskosten für geschäftliche Aktivitäten im Zeitraum Januar bis August 2021 sowie Fortführung der Anschubhilfe (alternativ zur neuen "Restart-Prämie").

- Fortführung der Sonderregelung der Abschreibungen von Warenbeständen für Hersteller, Großhändler, Einzelhändler und professionelle Verwender.

- Erhöhung des Vorschusses der Neustarthilfe Plus für Soloselbstständige (Betriebskostenpauschale) auf bis zu 4.500 € für Juli bis September 2021 als alternative zur Überbrückungshilfe III Plus für Soloselbstständige, die ansonsten keine Fixkosten geltend machen können.

Wer ist antragsberechtigt?

Einheitliches Kriterium bei der Antragsberechtigung: Alle Unternehmen mit mindestens 30 Prozent Umsatzeinbruch können die gestaffelte Fixkostenerstattung erhalten.

1. Unternehmen aus allen Wirtschaftsbereichen

Unternehmen aller Größen, die die verschiedenen Förderbedingungen erfüllen, etwa zur Unternehmensgröße und zu Umsatzrückgängen.

2. Selbständige

Soloselbständige und selbständige Angehörige der freien Berufe im Haupterwerb.

3. Gemeinnützige Unternehmen und Organisationen

Gemeinnützige Einrichtungen, unabhängig von ihrer Rechtsform, die dauerhaft wirtschaftlich am Markt tätig sind.

Alle weiteren Informationen finden Sie unter dem folgenden Link:

https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Ueberbrueckungshilfe/Ueberbrueckungshilfe-III-Plus/ueberbrueckungshilfe-iii-plus.html

Herzlichst,

Ihre accantus ag

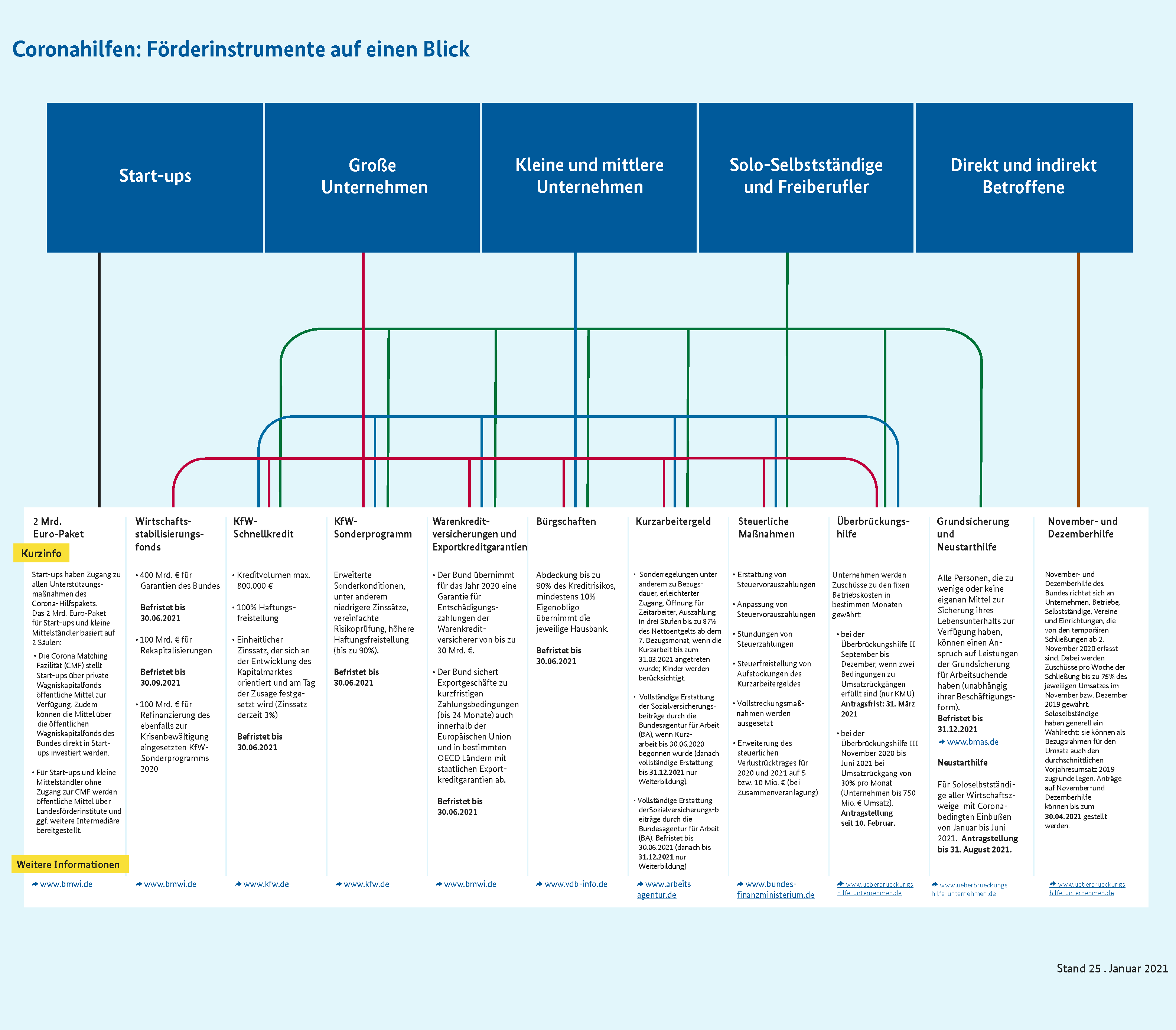

Umsetzungsempfehlung der accantus ag vom 26.02.2021

Die augenblicklichen Förderinstrumente, die der Bund ermöglicht

Aktuell kann es sich als schwierig erweisen, die momentan geltenden Förderinstrumente im Blick zu behalten. Gefühlt im Wochentakt ändert sich die Situation oder es kommt ein neues Förderinstrument dazu. Deshalb haben wir für Sie die augenblicklichen Förderinstrumente in der Infografik vom BMWI hier veröffentlicht. Dort können Sie sich einen Überblick verschaffen für welche Art von Unternehmen, welche Möglichkeiten zur Verfügung stehen.

Bitte zögern Sie nicht uns bei Fragen zu kontaktieren – Wir unterstützen Sie gerne.

Hier geht es für einen Überblick zum BMWI: https://www.bmwi.de/Redaktion/DE/Coronavirus/coronahilfe.html

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 18.12.2020

Dieses Jahr haben wir uns dazu entschieden die #coronakuenstlerhilfe zu unterstützen. Die Kunst und Kultur Branche ist unseres Erachtens stark betroffen seit dem Beginn der COVID-19 Pandemie. Gründer und Initiator Herr Benjamin Klein hat sich dazu bereit erklärt, gemeinsam mit unserem Geschäftsführer Andreas Berchtold, ein kurzes Gespräch zu führen, in dem er u.A. die Hintergründe zum Entstehen des Vereins #coronakuenstlerhilfe schildert.

Wir möchten weiterhin diesen Verein unterstützen und hoffen mit diesem Video den ein oder Anderen dazu zu bewegen, falls möglich, diesen tollen Verein ebenfalls zu unterstützen.

Hier geht es zur Webseite: www.coronakuenstlerhilfe.de

Wir wünschen Herrn Klein weiterhin viel Erfolg und bedanken uns für sein ehrliches Engagement.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 27.11.2020

Positive Fortbestehensprognose - Ab dem 01.01.2021 als Pflicht, sonst droht eine Insolvenzantragspflicht wegen Überschuldung

Von März bis September 2020 war die Insolvenzantragspflicht für überschuldete und zahlungsunfähige Betriebe ausgesetzt, sofern die Insolvenzgründe auf die Covid-19-Pandemie zurückzuführen waren. Für überschuldete wurde die Antragspflicht nochmals bis 31.12.2020 verlängert.

Ab dem 01.01.2021 muss neben der Zahlungsfähigkeit für krisenbehaftete Unternehmen eine positive Fortbestehensprognose vorliegen – andernfalls droht eine Insolvenzantragspflicht. In diesem Beitrag informieren wir Sie über die Begriffe „Überschuldung“, den Sinn einer „Fortbestehensprognose“ und erste Maßnahmen, wie Ihre Kunden eine Überschuldung beseitigen können.

Wann liegt eine Überschuldung vor?

Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt.

Es stellen sich Fragen zur Finanzierung und Tragfähigkeit des Geschäftsmodells

- Wie sieht das Geschäftsjahr 2021 unter realistischen Annahmen aus?

- Welche Finanzierungsnotwendigkeit ergibt sich?

- Sind die Mittel vorhanden? Können die Mittel eingeholt werden?

- Kann das Geschäftsmodell langfristig am Markt bestehen?

Was ist Sinn einer Fortbestehensprognose?

Sinn und Zweck ist die Prognose der Zahlungsfähigkeit, ob Unternehmen mit bestehenden und geplanten Produkten, Leistungen, zugehörigen Geschäftsprozessen mittelfristig mit überwiegender Wahrscheinlichkeit zahlungsfähig bleiben. Es gilt zu prüfen, ob die liquiden Mittel (Finanzpotenziale im gewählten Prognosezeitraum) ausreichen die jeweils fälligen Verbindlichkeiten (z.B. Löhne, Miete, Energiekosten, Zinszahlungen etc.) zu bedienen.

Die Fortbestehensprognose ist eine Zahlungsfähigkeitsprognose, die auf die Finanzkraft von Unternehmen abzielt. Hierin wird ausdrücklich keine Ertragsfähigkeit geprüft. Ertragsfähigkeitsprognosen berücksichtigen, neben Gläubigerschutz, Interessen der Gesellschafter.

Die Fortbestehensprognose (Zahlungsfähigkeitsprognose) prüft fachgerecht, sachgerecht und nachvollziehbar, ob das Schuldnerunternehmen zahlungsfähig bleibt, gegebenenfalls per Finanz- und Unternehmensplanung.

Bei positiver Prognose ist die Überschuldung kein Insolvenzantragsgrund.

Bei negativem Prognoseergebnis ist der Schuldner insolvenzantragspflichtig.

Erste Maßnahmen zum Beseitigen einer Überschuldung

Beispielsweise durch

- Eigenkapitalfinanzierung nach Beschlussfassung der Gesellschafterversammlung: Nachweislicher Mittelzufluss „leistungsfähiger“ Gesellschafter oder belegte Verringerung der Verbindlichkeiten gegenüber Gläubigern per „Debt-to-equity-swap“.

- Fremdkapitalfinanzierung mit qualifiziertem Nachrang (qualifiziertem Rangrücktritt).

Vorgehen bei der Erstellung der positiven Fortbestehensprognose

Zunächst findet eine Einarbeitung in das bestehende Unternehmenskonzept statt. Daraus wird eine detaillierte GuV-Planung erstellt, bei der Erträge und Aufwendungen monatsweise für das laufende und folgende Geschäftsjahr geplant werden. Wenn diese Planung (inkl. Bilanz-Planung) erstellt wurde, wird auf dieser Basis eine Liquiditätsplanung für das laufende und folgende Geschäftsjahr abgeleitet, aus der geschlossen werden kann, ob eine sogenannte Durchfinanzierung gegeben ist. Es darf keine „Finanzierungslücke“, also eine finanzielle Unterdeckung, entstehen.

Falls eine Finanzierunglücke vorliegt, bestehen folgende Möglichkeiten:

Entwicklung, Bezifferung und Einleitung von Sanierungsmaßnahmen, die mit „überwiegender Wahrscheinlichkeit“ zur Herstellung der Durchfinanzierung geeignet sind.

Bei einer positiven Fortbestehensprognose gibt es keine Insolvenzantragspflicht auf Grund einer Überschuldung und keine persönliche Haftung der Geschäftsführung in Form einer Insolvenz-verschleppung.

Wir hoffen wir konnten Ihnen und Ihren Kunden mit diesem Beitrag in diesen unsicheren Zeiten ein paar nützliche Hinweise geben. Falls Sie zu diesem Thema Fragen haben, sprechen Sie uns jederzeit gerne an.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 28.10.2020

Überbrückungshilfe – Start der Antragstellung für die 2. Phase

Sehr geehrte Damen und Herren,

aktuell wurde die Antragstellung für die 2. Phase der Überbrückungshilfe gestartet.

Anträge für die 2. Phase der Überbrückungshilfe können damit ab sofort durch einen vom Antragsteller beauftragten Steuerberater, Wirtschaftsprüfer, vereidigten Buchprüfer oder Rechtsanwalt gestellt werden. Antragsfrist ist der 31. Dezember 2020.

Änderungen in der 2. gegenüber der 1. Phase:

Die Förderkonditionen für die 2. Phase (September bis Dezember 2020) wurden verbessert. So wurde u. a. das Kriterium des Umsatzeinbruchs abgesenkt, die KMU-Schwelle abgeschafft und die Fördersätze und Personalkostenpauschale erhöht:

- Antragsberechtigt sind kleine und mittelständische Unternehmen

- mit entweder einem Umsatzeinbruch von mindestens 50% in zwei zusammenhängenden Monaten im Zeitraum April bis August 2020 gegenüber den jeweiligen Vorjahresmonaten,

- oder einem Umsatzeinbruch von mindestens 30% im Durchschnitt in den Monaten April bis August 2020 gegenüber dem Vorjahreszeitraum.(bisher Umsatzeinbruch von 60% in April und Mai 2020)

- Auch entfällt mit der 2. Phase der Überbrückungshilfe die s.g. KMU-Schwelle, wonach innerhalb der 1. Phase bei Unternehmen mit bis zu 5 Beschäftigten nur max. 9.000 Euro, mit bis zu 10 Beschäftigten nur max. 15.000 Euro förderfähig waren. Die maximale Höhe der Überbrückungshilfe beträgt 50.000 Euro pro Monat. Damit können Unternehmen je nach Höhe betrieblicher Fixkosten für die vier Monate bis zu 200.000 Euro an Förderung erhalten

- Darüber hinaus erhöht sich die monatliche Fixkostenerstattung:

- 90% der Fixkosten bei mehr als 70% Umsatzeinbruch (bisher 80% der Fixkosten),

- 60% der Fixkosten bei Umsatzeinbruch zwischen 50% und 70% (bisher 50% der Fixkosten),

- 40% der Fixkosten bei Umsatzeinbruch zwischen 30% und unter 50% (bisher bei mehr als 40% Umsatzeinbruch). Jeweils Fördermonat im Vergleich zum Vorjahresmonat

- Die Personalkostenpauschale wurde von 10% auf 20% erhöht

Den Weg zur Antragstellung und alle Informationen rund um die Überbrückungshilfe finden Sie unter: https://www.ueberbrueckungshilfe-unternehmen.de

Diese Informationen werden erfahrungsgemäß regelmäßig aktualisiert.

In aller Regel werden diese Programme auch durch Maßnahmen in den einzelnen Bundesländern ergänzt. Nähere Informationen dazu liegen allerdings bisher nicht vor.

Sprechen Sie uns an, wir helfen Ihnen gerne diesbezüglich weiter.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 08.10.2020

Das neue Sanierungsinstrument – künftig „Stabilisierungs- und Restrukturierungsrahmen für Unternehmen“

Die Bundesregierung hat am 19. September 2020 den lang erwarteten Gesetzentwurf (SanInsFoG) vorgelegt, mit dem neben anderen sanierungsrelevanten Gesetzesänderungen die EU-Richtlinie für den „Präventiven Restrukturierungsrahmen“ umgesetzt werden soll.

Das neue Sanierungsinstrument – künftig „Stabilisierungs- und Restrukturierungsrahmen für Unternehmen“ (SRR) genannt – soll es Unternehmen ermöglichen, sich ohne ein Insolvenzverfahren, aber in einem fest umrissenen gesetzlichen Rahmen – in Abstimmung mit den Gläubigern zu sanieren. Eine öffentliche Bekanntmachung ist die Ausnahme.

Merkmale & Voraussetzungen

Um sich unter den Schutz des Stabilisierungs- und Restrukturierungsrahmens zu begeben, reicht es aus, die Restrukturierungsnotwendigkeit und die Stabilität des Geschäftsbetriebs darzustellen und bei einem gesonderten „Restrukturierungsgericht“ anzuzeigen.

In einem Restrukturierungsplan sind die Restrukturierungsmaßnahmen zu regeln. Die Abstimmung der Planbetroffenen über den Plan kann wahlweise innerhalb oder außerhalb eines gerichtlichen Verfahrens durchgeführt werden. Für die Abstimmung sind die Planbetroffenen in Gruppen einzuteilen: Gläubiger mit Sicherungsrechten, ungesicherte Gläubiger, nachrangige Gläubiger und Anteilseigner. Die Bildung weiterer Gruppen ist möglich. Innerhalb einer Gruppe sind die Gläubiger gleich zu behandeln. Eine Arbeitnehmergruppe ist nicht vorgesehen, da die Maßnahmen des SRR keine Eingriffe in Arbeitsverhältnisse zulassen. Damit der Plan angenommen ist, muss in jeder Gruppe eine Mehrheit von 75 % der Stimmrechte erreicht werden.

Moratorium: Als Flankierende Maßnahme zwecks Stabilisierung des Unternehmens kann eine gerichtlich angeordnete Vollstreckungs- und Verwertungssperre mit einer Laufzeit von bis zu drei bzw. für Planbetroffene vier und bei Planannahme bis zu acht Monaten sein.

Zugang zum Restrukturierungsrahmen und den Verfahrenshilfen haben Unternehmen, die (lediglich) drohend zahlungsunfähig sind. Der Entwurf konkretisiert die drohende Zahlungsunfähigkeit, indem er den Prognosezeitraum auf in aller Regel 24 Monate festlegt. Zugleich grenzt er die drohende Zahlungsunfähigkeit schärfer von der Fortführungsprognose im Rahmen des Überschuldungstatbestandes ab, bei dessen Vorliegen Insolvenzantrag zu stellen wäre, indem der Prognosezeitraum beim Überschuldungstatbestand auf 12 Monate bestimmt wird. Die Insolvenzantragsfrist bei Überschuldung soll von drei Wochen auf sechs Wochen verlängert werden.

Neben Unternehmen erhalten auch unternehmerisch tätige natürliche Personen Zugang zum Restrukturierungsrahmen.

Gestuftes Verfahren mit Sanierungsmoderation und Restrukturierungsbeauftragten

Das Unternehmen behält das „Heft des Handelns in der Hand“. Nur in Ausnahmesituationen soll es einen vom Gericht bestellten Restrukturierungsbeauftragten geben. Die genauen Befugnisse und Aufgaben des Restrukturierungsbeauftragen hängen vom jeweiligen Einzelfall ab.

Unabhängig vom SRR eröffnet der Gesetzesentwurf der Schuldnerin die Möglichkeit, im Falle von wirtschaftlichen oder finanziellen Schwierigkeiten einen gerichtlich bestellten Sanierungsmoderatorin Anspruch zu nehmen. Diese soll als unabhängige, in Sanierungs- und Restrukturierungsfragen sachkundige Person bei der Ausarbeitung einer Sanierungslösung unterstützen.

Die Bestellung eines Sanierungsmoderators erfolgt zunächst für einen Zeitraum von drei Monaten und kann auf Antrag der Moderation und mit Zustimmung der Schuldnerin und der an den Verhandlungen beteiligten Gläubiger um weitere drei Monate verlängert werden.

Bedeutung für Unternehmer und Gläubiger

Wichtig für Unternehmer ist: In schwierigen Situationen, wenn zum Beispiel eine Einigung mit den Gläubigern nur schwer erreichbar erscheint, gibt es in Zukunft die Möglichkeit, eine Zustimmung der Gläubiger zu „erzwingen“. Schon diese Möglichkeit wird sich positiv auf die Verhandlungen auswirken. Unternehmer, die sich rechtzeitig unter den Schutz des SRR begeben, haben sehr gute Möglichkeiten, die Restrukturierung ihres Unternehmens eigenverantwortlich und mit Erfolg anzugehen. Ein weiterer Vorteil: Der Makel der Insolvenz fällt weg – eine Insolvenz geht oft mit erheblichen Kosten, negativer Publizität und Kontrollverlust einher.

Gläubiger müssen sich darauf einstellen, dass sie mit dem SRR unter Umständen „in den Akkord“ gezwungen werden können. Gerade dominanten (oder auch „blockierenden“) Kleingläubigern wird damit ein bisher sehr wirksames Mittel der Blockade aus der Hand genommen. Die großen, am Sanierungsprozess beteiligten Gläubiger, werden den Rahmen sicherlich begrüßen: Wenn sie sich wie bisher aktiv in den Prozess einbringen, steigen ihre Chancen, die Sanierung zu einem erfolgreichen Ergebnis zu führen.

Bewertung des Gesetzesentwurfes

Das Fazit der accantus – Experten zum SRR:

Mit den geringen „Einstiegsvoraussetzungen“ öffnet der Gesetzgeber den Weg für einen Einsatz des SRR. Aus Sicht der Praxis ist es zu begrüßen, kriselnden Unternehmen mit dem SRR die realistische Möglichkeit zur Sanierung außerhalb eines Insolvenzverfahrens – und damit auch außerhalb des Stigmas Insolvenz – zu eröffnen.

Insgesamt wird der SRR Druck auf das Geschäft der Insolvenzverwaltungen ausüben. Es ist denkbar, dass Eigenverwaltungsverfahren nur noch dann die richtige Wahl sind, wenn im SRR nicht regelbare Forderungen (Arbeitnehmer, Pensionsverpflichtungen) betroffen sind, da der SRR für den Unternehmer*in kostengünstiger und ohne die negativen Auswirkungen einer Insolvenz abläuft.

Vorsicht ist jedoch dahingehend geboten, dass die Anforderungen an Geschäftsleiter und deren Haftungsrisiken nicht überstrapaziert werden.

Wir hoffen, dass wir Ihnen den Gesetzesentwurf zum Stabilisierungs- und Restrukturierungsrahmen näherbringen und Ihnen damit wichtige Informationen liefern konnten.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 30.09.2020

Insolvenzantragspflicht für zahlungsunfähige Unternehmen: Ab 01. Oktober 2020 greifen wieder die „alten“ Regeln

Ab dem 01. Oktober 2020 setzt die Pflicht für zahlungsunfähige Unternehmen wieder ein, einen Insolvenzantrag zu stellen. Damit steht auch das Risiko einer Insolvenzverschleppung wieder im Raum.

Die Bundesregierung hatte im März 2020 die Insolvenzantragspflicht bis zum 30. September 2020 für Unternehmen ausgesetzt, die in Folge der COVID-19 Pandemie in wirtschaftliche Schieflage (Zahlungsunfähigkeit oder Überschuldung) geraten sind. Für Unternehmen, die überschuldet, aber nicht zahlungsfähig sind, wurde die Regelung bis zum 31.12.2020 verlängert.

Damit gilt ab dem 1. Oktober wieder uneingeschränkt die Pflicht, spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit einen Insolvenzantrag zu stellen. Ist objektiv erkennbar, dass eine Zahlungsunfähigkeit besteht und dass diese nicht innerhalb der nächsten drei Wochen beseitigt werden kann, muss der Insolvenzantrag unverzüglich gestellt werden.

Geschäftsführer und Vorstände müssen darauf achten, dass die Drei-Wochen-Maximalfrist bereits mit Eintritt der Zahlungsunfähigkeit zu laufen beginnt, nicht erst ab dem 1. Oktober. Die Unternehmen, die schon am 10. September 2020 oder früher zahlungsunfähig waren, müssen den Insolvenzantrag folglich bereits am 1. Oktober stellen.

Unternehmen in der Krise sollten daher die folgenden 3 Punkte beachten:

- Prüfen, ob aktuell eine Zahlungsunfähigkeit des Unternehmens besteht und ob sie bis zum 1. Oktober beziehungsweise innerhalb von 21 Tagen ab dem Eintreten der Zahlungsunfähigkeit wiederhergestellt werden könnte.

- Einen Liquiditätsplan aufstellen für die nächsten 3 Wochen – besser 13 Wochen - oder, wenn schon vorhanden, diesen überprüfen und am besten auf Tagesbasis fortschreiben. Schon allein der Umstand, dass im Unternehmen eine solche – bestenfalls extern geprüfte – Liquiditätsplanung vorliegt, kann den Vorwurf der Insolvenzverschleppung und die Haftungsrisiken des Geschäftsführers schmälern.

- Sofern „nur“ eine Überschuldung vorliegt, sollte eine integrierte Finanz- und Liquiditätsplanung – bestehend aus einer Erfolgs-, Vermögens- und Liquiditätsplanung – für das laufende und das folgende Geschäftsjahr erstellt werden. Der Fokus liegt dabei auf der Liquiditätsplanung, mit deren Hilfe die Zahlungsfähigkeit im Prognosezeitraum dargestellt wird (Fortbestehensprognose).

Die accantus ag kann Sie dabei gerne unterstützen.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 11.08.2020

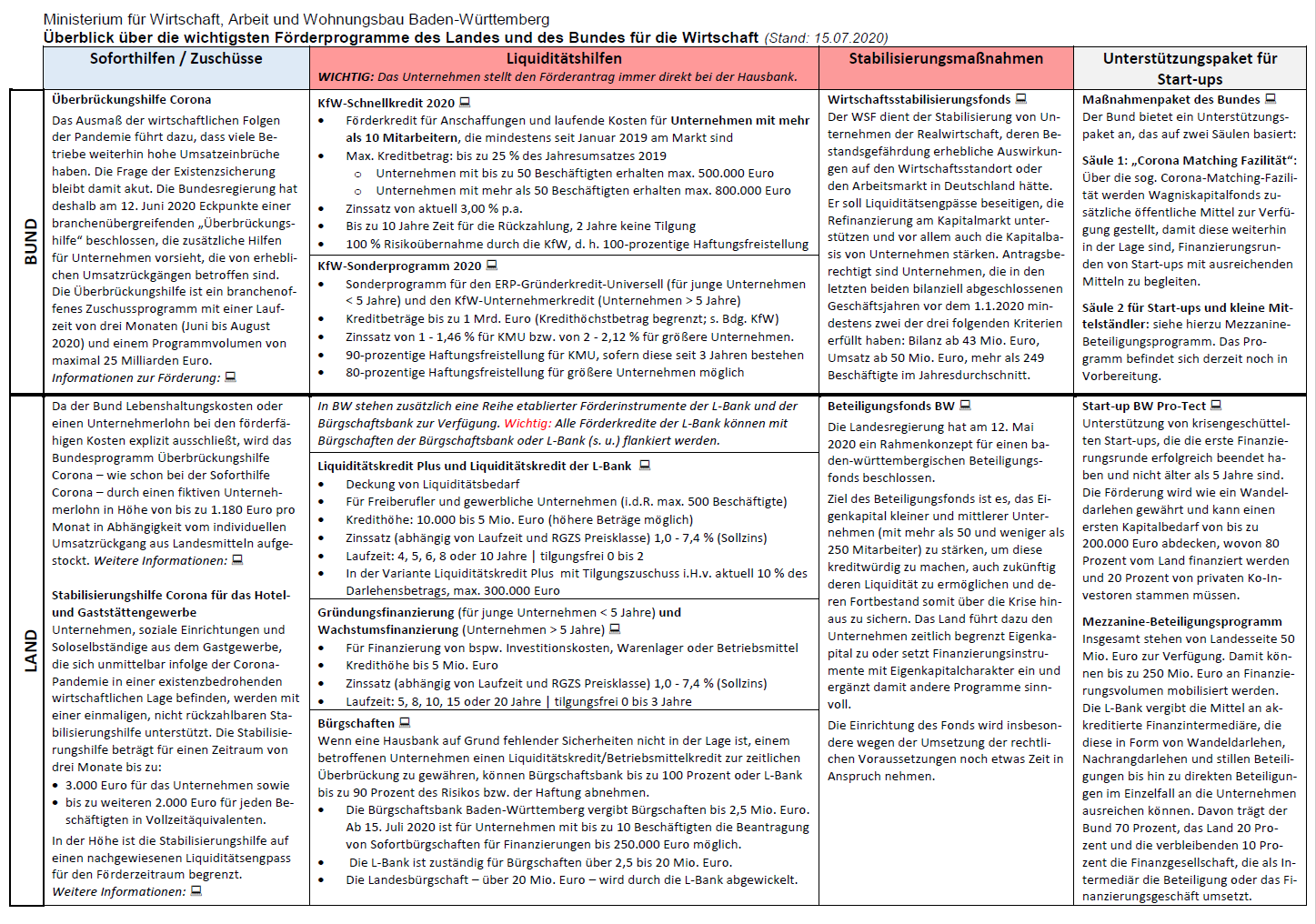

Ein Überblick der Fördermaßnahmen des Landes und Bundes für die Wirtschaft

Uns liegt es am Herzen Sie in dieser ungewöhnlichen und unsicheren Zeit zu unterstützen. Wir sind im ständigen Austausch und Analysieren die Situation kontinuierlich, um Ihnen hilfreich beiseite stehen zu können. Zugegebenermaßen ist es im Moment schwierig einen Überblick über die verschiedenen Fördermöglichkeiten zu behalten. Deshalb möchten wir von der accantus ag Ihnen eine Auflistung aller Fördermaßnahmen nachfolgend zur Verfügung stellen:

Diese listet neben den aktuell geltenden Förderungen auch die geplanten Hilfen, die noch etwas Zeit beanspruchen werden, auf. Auch wenn dies nur wie der Volksmund sagt "ein Tropfen auf dem heißem Stein" darstellt, möchten wir gemeinsam mit Ihnen diese Zeit meistern.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 23.07.2020

Die Förderung aus dem Corona-Sondermodul ist bereits ausgeschöpft

Die Corona-Krise stellt Deutschland vor beispiellose Herausforderungen. Die Rahmenrichtlinie zur Förderung unternehmerischen Know-hows wurde deshalb um ein Modul zur schnellen und unbürokratischen Förderung der Unternehmensberatung für Corona-betroffene Unternehmen und Freiberufler erweitert. Die Nachfrage nach dieser Förderung hat alle Erwartungen weit übertroffen.

Mehrere zehntausend Unternehmen haben Anträge gestellt.

Aufgrund der großen Nachfrage für das spezielle Fördermodul sind die vorgesehenen Mittel bereits ausgeschöpft, es können auch keine zusätzlichen Mittel zur Verfügung gestellt werden. Die Förderung aus dem Corona-Sondermodul wurde deshalb vorzeitig eingestellt. Daher kann das BAFA vorerst nur einen Antrag bewilligen und die Förderung an den Berater auszahlen, wenn für diesen Antrag bereits eine Inaussichtstellung vorliegt und Sie einen förderfähiger Verwendungsnachweis eingereicht haben. Wie in jedem Förderprogramm stehen die Bewilligungen und damit die Auszahlungen unter dem Vorbehalt ausreichender Haushaltsmittel.

Quelle https://www.bafa.de/SharedDocs/Downloads/DE/Wirtschafts_Mittelstandsfoerderung/unb_merkblatt_corona.html

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 03.06.2020

Was für Wege gibt es aus der aktuellen Krise? Darstellung möglicher Rezessionsszenarien

Fragen Sie sich in diesen ungewissen Zeiten wie es nach der Krise weiter gehen wird und finden keine zufriedenstellende Antwort?

Zu behaupten, wir wüssten genau was passieren wird, wäre nicht wahr. Es gibt keine bisherige Krise wie diese, weshalb Präzedenzfälle ausbleiben und historische Vergleichswerte unzugänglich sind. Dennoch sind eine Analyse und Prognose möglicher Szenarien wichtig und notwendig.

Wir bei der accantus ag beschäftigen uns mit möglichen Szenarien und analysieren diese, damit Sie vorbereitet sind. So können Sie entsprechend planen, reagieren und die vor uns liegende Zeit „souveräner“ meistern.

Um Sie dabei zu unterstützen, stellen wir Ihnen die vier wichtigsten Formen einer Rezession in diesem Newsletter vor und liefern Ihnen eine mögliche Antwort.

Szenario 1 – Die V-Rezession

In diesem Szenario verläuft die Kurve der Rezession in der Form eines „V“. Durch den Shutdown bedingten Schock fällt sie anfangs sehr steil. Allerdings erholt sich im selben Jahr die Wirtschaft ähnlich steil wie der Absturz, nur diesmal positiv. Gründe sind nachgeholter Konsum, staatliche Konjunkturhilfen und Investitionen. Voraussetzung hierfür ist, dass Massenentlassungen und Insolvenzen ausbleiben, weil ausgedehnte staatliche Rettungsschirme greifen.

Gegen dieses Szenario spricht, dass nicht alle Länder der Welt gleichzeitig den Shutdown lockern können. Produktionsschwierigkeiten durch zusammenhängende Lieferketten und weniger Konsum, Reisen etc. könnten den Prozess der Erholung deutlich verlangsamen und das V-Szenario gefährden.

Szenario 2 - Die W-Rezession

Dieses Szenario stellt eine Rezession in Form eines „W“ dar. Eine schnelle Erholung, ähnlich wie in der V-Rezession findet statt. Allerdings mit dem Unterschied, dass es mit der „zweiten Welle der Pandemie“ im Herbst zu erneuten Shutdowns kommt. Dies leitet einen weiteren Einsturz oder eine Stagnation der Wirtschaft ein. Deshalb ist es umso wichtiger, die Maßnahmen nicht zu früh zu lockern und den Shutdown erst dann aufzuheben, wenn davon ausgegangen werden kann, dass es nicht zu einem zweiten kommen wird.

Szenario 3 - Die L-Rezession

Dieses Szenario einer sogenannten L-Rezession beschreibt das Worst-Case Szenario, also den schlimmstmöglichen Fall einer Rezession. Die Depression (eine anhaltende Rezession) erstreckt sich über mehrere Jahre, zum einen, weil die Pandemie nicht unter Kontrolle gebracht wird und zum anderen, weil in den wichtigsten Wirtschaftsregionen systembedingte Folgekrisen entstehen.

So dramatisch dieses Szenario klingt, so unwahrscheinlich ist es auch, denn hier müsste wirklich alles fehlschlagen, was in der Tat „fehlschlagen“ kann.

Der Verlauf der Pandemie ist von dem neuartigen und bis dato unerforschten Virus abhängig; es liegen daher keine Vergleichs- oder Erfahrungswerte vor. Die dadurch entstehende Wirtschaftskrise ist ursächlich eine Folge des sich verbreitenden Virus und nicht primär durch eine volkswirtschaftliche Schwäche begründet. Ökonomen sind sich einig, dass mit der Abnahme der Verbreitung des Virus, die Erholung gleichermaßen schnell ansteigen wird.

Szenario 4 - Die U-Rezession

Dieses Szenario geht davon aus, dass keine Erholung vor dem Jahr 2021 stattfindet. Die staatlichen Rettungsschirme greifen nicht oder nur bedingt und Firmen gehen insolvent. Dadurch kommt es zu Massenentlassungen und folglich sinkt auch der Konsum. All dies verschiebt die Erholung in das dann darauffolgende Jahr 2022.

In Südeuropa dürfte die Arbeitslosigkeit massiv steigen, allein schon aufgrund des einbrechenden, wichtigen Tourismus-Sektors bedingt. Dies könnte dann recht schnell zu Verwerfungen im Finanzsektor führen, zu einer neuen Bankenkrise - zum Beispiel durch stark ansteigende Insolvenzen und Kreditausfälle.

Auch möglich wäre eine Staatschuldenkrise, wie wir sie vor einigen Jahren schon einmal in der EU erlebt haben. Durch die Rettungsschirme kommt es zu hohen Schulden der Staaten und eine separate Krise könnte sich entwickeln. Auch hierdurch wird eine mögliche Erholung verzögert. Historisch betrachtet war dies auch bei der Finanzkrise 2008/2009 der Fall: Unmittelbar nach der Finanzkrise kam mit ein wenig Verzögerung die Eurokrise 2010.

Solche systematischen Folgekrisen werden von Experten eher in Schwellen-Ländern erwartet. Schon jetzt wird vor einer dortigen Krise gewarnt, da viele der Länder hohe Auslandsschulden in Fremdwährungen haben. Die „Asienkrise“ von 1998 entstand aus den gleichen Gründen.

Das sind die 4 Szenarien der uns bevorstehenden Rezession. Abschließend ist wichtig zu erwähnen, dass Ökonomen das „Szenario 1“ oder „Szenario 4“ als am wahrscheinlichsten betrachten, also eine „V“- oder eine „U“– Rezession. Die Dauer der Rezession wird zwischen minimal 3 Monaten und maximal 1,5 Jahren eingeschätzt. Daher ist es umso wichtiger die Unternehmen aus der Finanzierungsperspektive, zunächst auf ein mittelfristig niedrigeres Niveau einzustellen.

Wir wissen, dass dies keine eindeutige Antwort darauf ist, wie es weiter gehen wird nach der Krise. Auch hier gibt es keine „Patentrezepte“. Wie erwähnt, durchlaufen wir gerade eine Ausnahmesituation und somit eine „Ausnahmekrise“. Und eine „ehrlichere“, durch die Wirtschaftswissenschaften hergeleitete Antwort, als diese 4 Szenarien gibt es im Moment nicht.

Wir werden aber weiterhin für Sie beobachten, analysieren und prognostizieren. Und wenn wir Ihnen weiterführende Informationen anbieten können, teilen wir Ihnen diese gerne im nächsten Beitrag mit – Damit wir gemeinsam stark in der Zukunft sind.

Seien Sie vorbereitet und bleiben Sie gesund,

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 13.05.2020

Landesregierung bringt baden-württembergischen Beteiligungsfonds für den Mittelstand auf den Weg

Die Landesregierung hat gestern (12. Mai) ein Rahmenkonzept für einen baden-württembergischen Beteiligungsfonds auf den Weg gebracht. Ziel des Beteiligungsfonds ist es, das Eigenkapital kleiner und mittlerer Unternehmen zu stärken, um diese kreditwürdig zu machen, auch zukünftig deren Liquidität zu ermöglichen und deren Fortbestand somit über die Krise hinaus zu sichern.

„Damit schließen wir eine wesentliche Förderlücke des Bundes, der mit seinem Wirtschaftsstabilisierungsfonds vor allem größere Unternehmen in den Blick nimmt. Gerade für das Mittelstandsland Baden-Württemberg ist das eine enorm wichtige Maßnahme. Denn so können wir unsere kleinen und mittleren Unternehmen im Anschluss an die Liquiditätshilfen stabilisieren und Arbeitsplätze sichern“ erklärte Wirtschaftsministerin Dr. Nicole Hoffmeister-Kraut.

Mit dem gestrigen Beschluss des Kabinetts können die weiteren Schritte eingeleitet werden.

Die Einrichtung des Fonds wird insbesondere wegen der Umsetzung der rechtlichen Voraussetzungen noch etwas Zeit in Anspruch nehmen.

Das Wichtigste auf einen Blick:

- Die Instrumente des Beteiligungsfonds umfassen Maßnahmen in Höhe von einer Milliarde Euro.

- Ausgewiesener Jahresumsatz von höchstens 50 Millionen Euro oder eine Jahresbilanzsumme von höchstens 43 Millionen Euro im letzten abgeschlossenen Geschäftsjahr, ist Voraussetzung für die Beantragung

- Die Mindestbeteiligungshöhe pro Unternehmen wird 800.000 Euro betragen.

- Der Beteiligungsfonds richtet sich gezielt an baden-württembergische Unternehmen zwischen 50 und 250 Mitarbeitern, die für die baden-württembergische Wirtschaft eine besondere Relevanz haben.

- Im Einzelfall können auch größere Unternehmen, die für die Wirtschaftsstruktur im Land besonders relevant sind, Zugang zum Beteiligungsfonds erhalten.

Für weitere Informationen stellen wir Ihnen die folgende pdf-Datei zu Verfügung:

landesregierung-bringt-baden-wuerttembergischen-beteiligungsfonds-fuer-den-mittelstand-auf-den-weg.pdf

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 24.04.2020

Nachtrag zum KfW Schnellkredit 2020 für den Mittelstand

Wie schon als Umsetzungsempfehlung am 08.04.2020 angekündigt, können nun seit dem 22.04.2020 die KfW Schnellkredite über Ihre Hausbank beantragt werden.

"Durch die Beantragungen bei der Hausbank ohne weitere Risikoprüfung erreicht die Hilfe schnell die Unternehmen und hilft so mit, die schweren Auswirkungen der Corona-Pandemie zu lindern", sagte der Chef der staatlichen Förderbank KfW Günther Bräunig. Die Kredite stehen mittelständischen Unternehmen mit mehr als zehn Beschäftigten zur Verfügung, die mindestens seit 1. Januar 2019 am Markt aktiv gewesen sind. Dabei übernimmt der Bund das komplette Risiko bei Darlehen bis 800.000 Euro.

Für weitere Informationen lesen Sie bitte das Merkblatt der KfW über den folgenden Link:

https://www.kfw.de/PDF/Download-Center/Förderprogramme-(Inlandsförderung)/PDF-Dokumente/6000004525_M_078.pdf

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 08.04.2020

Bundesregierung beschließt weitergehenden KfW-Schnellkredit für den Mittelstand

Unter der Voraussetzung, dass ein mittelständisches Unternehmen im Jahr 2019 oder im Durchschnitt der letzten drei Jahre einen Gewinn ausgewiesen hat, soll ein "Sofortkredit" mit folgenden Eckpunkten gewährt werden:

- Der Schnellkredit steht mittelständischen Unternehmen mit mehr als 10 Beschäftigten zur Verfügung, die mindestens seit 1. Januar 2019 am Markt aktiv gewesen sind.

- Das Kreditvolumen pro Unternehmen beträgt bis zu 3 Monatsumsätzen des Jahres 2019, maximal 800.000 € für Unternehmen mit einer Beschäftigungszahl über 50 Mitarbeitern, maximal 500.000 € für Unternehmen mit einer Beschäftigungszahl von bis zu 50.

- Das Unternehmen darf zum 31. Dezember 2019 nicht in Schwierigkeiten gewesen sein und muss zu diesem Zeitpunkt geordnete wirtschaftliche Verhältnisse aufweisen.

- Zinssatz in Höhe von aktuell 3% mit Laufzeit 10 Jahre.

- Die Bank erhält eine Haftungsfreistellung in Höhe von 100% durch die KfW, abgesichert durch eine Garantie des Bundes.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 07.04.2020

Förderprogramm der BAFA für Unternehmen in der Krise in Deutschland

Die Auswirkungen des Coronavirus haben Deutschland in einem Maß getroffen, auf das sich keiner vorbereiten konnte. Die wirtschaftlichen Folgen sind unter anderem Kurzarbeit, Ausfall von Arbeitskräften und Produktionen, Wegfall von Kunden, verkürzte Öffnungszeiten oder gar Schließungen von Unternehmen. Diesen negativen Auswirkungen insbesondere für kleine und mittlere Unternehmen (KMU) gilt es entgegenzutreten.

Da dabei schnell gehandelt werden muss, hat das Bundesministerium für Wirtschaft und Energie (BMWi) die bestehende Rahmenrichtlinie zur Förderung unternehmerischen Know-hows um ein Modul für Corona betroffene KMU und Freiberufler zunächst bis 31. Dezember 2020 im Sinne eines Sofortprogramms ergänzt. Mit der Modifizierung leistet der Bund schnelle und unbürokratische finanzielle Unterstützung bei der Inanspruchnahme einer Unternehmensberatung.

Quelle: https://www.bafa.de/DE/Wirtschafts_Mittelstandsfoerderung/Beratung_Finanzierung/Unternehmensberatung/

unternehmensberatung.html

Folgende Ergänzungen für Unternehmen in der Krise wurden hinzugefügt

- Die konkreten Auswirkungen im Zusammenhang mit dem Coronavirus auf den Antragsteller und insbesondere die dagegen zu ergreifenden Maßnahmen und Handlungsempfehlungen sind vom Beratungsunternehmen im Beratungsbericht nachvollziehbar darzustellen.

-

Betroffene Unternehmen müssen kein Informationsgespräch mit einem regionalen Ansprechpartner vor Antragstellung führen. Dementsprechend wird kein Bestätigungsschreiben eines Regionalpartners im Rahmen des Verwendungsnachweises benötigt.

-

Die betroffenen Unternehmen erhalten einen Zuschuss in Höhe von 100 %, maximal jedoch 4.000 Euro, der in Rechnung gestellten Beratungskosten (Vollfinanzierung). Zu den Beratungskosten zählen neben dem Honorar auch die Reisekosten sowie Auslagen des Beraters. Die in Rechnung zu stellende Umsatzsteuer wird nicht bezuschusst und ist wie auch über die 4.000 Euro hinausgehenden Rechnungsbeträge vom Unternehmen zu tragen. Die jeweiligen Regelungen zur Berechnung und Zahlung der Umsatzsteuer sind zu beachten. Dies giltebenfallsfürnichtvorsteuerabzugsberechtigteUnternehmen. Ein Stunden- oder Tagessatz für beanspruchte Beratungsleistungen ist nicht vorgegeben.

-

Der Zuschuss wird vom BAFA als Bewilligungsbehörde direkt auf das Konto des Beratungsunternehmens ausgezahlt. Die Kontoverbindung ist im Verwendungsnachweis einzutragen und muss mit der in der Beraterrechnung anzugebenden Kontoverbindung übereinstimmen.

-

Aufgrund der 100 %-Förderung werden die Antragsberechtigten Unternehmen von einer Vorfinanzierung der Beratungskosten entlastet. Dementsprechend wird im Rahmen des Verwendungsnachweises – im Gegensatz zu den üblichen Bedingungen der Rahmenrichtlinie – kein Kontoauszug vom antragstellenden Unternehmen eingereicht. Im Rahmen des Antrags- und Verwendungsnachweisformulars erklärt sich der Antragsteller bereit, dass das BAFA den Zuschuss in voller Höhe direkt an den Berater auszahlt. Zugleich bestätigt er alle subventionserheblichen Angaben zur beabsichtigten / durchgeführten Beratung.

-

Es können von betroffenen Unternehmen bis zur Ausschöpfung der maximalen Zuschusshöhe mehrere Beratungen im Rahmen des neuen Kontingentes beantragt werden. Die Beratung muss sich dabei auf die durch die Corona-Krise hervorgerufenen wirtschaftlichen Schwierigkeiten beziehen. Bereits erhaltene Zuschüsse für andere Beratungen müssen im Rahmen der De-minimis-Erklärung angegeben werden, haben aber über diese Bestimmungen hinaus keine Auswirkungen auf weitere Förderungen.

-

Anträge auf Förderung einer Beratung nach diesen Bestimmungen können zunächst bis einschließlich 31. Dezember 2020 gestellt werden. Die entsprechenden Verwendungsnachweise müssen spätestens 6 Monate nach Erhalt des Informationsschreibens zur Erlaubnis des Maßnahmebeginns eingereicht werden. In zu begründenden und nachvollziehbaren Ausnahmefällen kann auf Nachfrage rechtzeitig vor Ablauf der 6 Monate eine Fristverlängerung gewährt werden.

Zusammenfassung:

Gerade in Krisenzeiten kann eine Beratung ein richtiger und vor allem wichtiger Schritt in die Sicherung der Zukunft bedeuten. Für Unternehmen in der Krise kann diese Förderung sehr entlastend sein. Eine weitreichende individuelle Beschaffung von Informationen über eine Förderung der BAFA ist zu empfehlen.

Weitere Informationen finden Sie unter dem folgenden Link:

https://www.bafa.de/DE/Wirtschafts_Mittelstandsfoerderung/Beratung_Finanzierung/Unternehmensberatung/

unternehmensberatung.html

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 03.03.2020

Liquiditätsplanung in der Corona-Krise: Warum und wie?

Das Gebot der Stunde für Unternehmen lautet: Liquiditätssicherung und Liquiditätsplanung. Die Corona-Pandemie sorgt branchenübergreifend für Umsatzrückgänge und Umsatzausfälle. Darlehen sind zwar so schnell verfügbar wie selten. Unter bestimmten Voraussetzungen können Miet- und Darlehensraten ausgesetzt und Steuern gestundet werden. Doch wieviel Liquidität benötigt mein Unternehmen? Und: Wird sie ausreichen, um die Krise zu überstehen? Gerade für Gesellschafter von Kapitalgesellschaften zeigt sich zudem, dass Fördermittel der KfW ohne persönliche Haftung kaum zu erlangen sind.

Keine Insolvenzantragspflicht? Nur die halbe Wahrheit….

Nach § 1 COVInsAG ist die Insolvenzantragspflicht bis 30.09.2020 unter bestimmten Voraussetzungen ausgesetzt. Dies gilt sowohl für den Insolvenzgrund der Zahlungsunfähigkeit (§ 17 InsO) als auch den der Überschuldung (§ 19 InsO). Außerdem ist die Haftung von Geschäftsführern und Vorständen für Zahlungen in der Krise weitgehend ausgeschlossen.

Die Insolvenzantragspflicht und die Haftung sind nur ausgesetzt, wenn die Insolvenzreife auf den Folgen der Ausbreitung des SARS-CoV-2-Virus beruht und Aussichten darauf bestehen, eine bestehende Zahlungsunfähigkeit zu beseitigen. Da dies schwer zu beweisen ist, stellt das Gesetz eine Vermutung auf: Lag am 31.12.2019 keine Zahlungsunfähigkeit vor, wird vermutet, dass eine bis zum 30.9.2020 eintretende Insolvenzreife auf dem Corona-Virus beruht und Sanierungschancen bestehen. Die Vermutung kann widerlegt werden. Allerdings sind nach der Gesetzesbegründung an einen solchen Gegenbeweis höchste Anforderungen zu stellen.

Daraus folgt: Steht fest, dass am 31.12.2019 Zahlungsfähigkeit gegeben war, sind Insolvenzantragspflicht und Haftung für Zahlungen nach Eintritt der Insolvenzreife mit sehr hoher Wahrscheinlichkeit ausgeschlossen.

Dokumentation tut Not!

Gefordert ist also eine sorgfältige Dokumentation der Liquiditätsüberwachung zum Jahreswechsel 2019/2020. Anhand einer Liquiditätsplanung ist nachzuweisen, dass am 31.12.2019 der Insolvenzgrund der Zahlungsunfähigkeit nicht vorlag. Gelingt dies, ist mit hoher Wahrscheinlichkeit davon auszugehen, dass die Stellung eines Insolvenzantrages für die Geltungsdauer des COVInsAG nicht erforderlich ist.

Planung jetzt für die Zeit danach

Die Aussetzung der Insolvenzantragspflicht und die Reduzierung der Haftungsrisiken für Geschäftsleiter gelten derzeit bis 30.09.2020. Für diesen Zeitpunkt gilt es, gerüstet zu sein. Neue Verbindlichkeiten, gestundete Verbindlichkeiten, Materialengpässe, geringerer Umsatz: Die Geschäfte werden zunächst wahrscheinlich nicht mehr laufen wie gewohnt. Wichtig ist, zu wissen, wo das Unternehmen steht.

Tritt am 30.09.2020 die Insolvenzantragspflicht wieder für alle Unternehmen in Kraft, muss jeder Geschäftsleiter ausschließen können, dass der Insolvenzgrund der Zahlungsunfähigkeit oder der Überschuldung vorliegen.

Planung: Gesetzliche Insolvenzgründe als Maßstab

Der Insolvenzgrund der Zahlungsunfähigkeit liegt vor, wenn ein Unternehmen nicht in der Lage ist, seine fälligen Verbindlichkeiten zu bedienen. Nach der Rechtsprechung des BGH ist dies dann der Fall, wenn die Liquidität zum Bewertungsstichtag nicht ausreicht, um 90% der fälligen Verbindlichkeiten zu bedienen und sich daran innerhalb von drei Wochen nichts ändert.

Zur Ermittlung der Zahlungsfähigkeit verlangt die Rechtsprechung eine gemischte Zeitpunkt-Zeitraum-Betrachtung. Dabei sind neben den zum Stichtag vorhandenen flüssigen Mitteln (Aktiva I) und fälligen Verbindlichkeiten (Passiva I) sowohl die innerhalb dieser drei Wochen fällig werdenden Verbindlichkeiten (Passiva II) als auch die in dieser Zeit eingehende Liquidität (Aktiva II) zu berücksichtigen.

Ergibt sich aus diesem Finanzstatus, dass zu keinem Zeitpunkt eine Liquiditätsunterdeckung besteht, ist die Gesellschaft nicht zahlungsunfähig. Andernfalls verlangt die Rechtsprechung, dass zur Prüfung der Zahlungsfähigkeit eine 13-Wochen-Planung aufgestellt wird. Aus dieser muss sich ergeben, dass das Unternehmen nachhaltig durchfinanziert ist.

Der Insolvenzgrund der Überschuldung liegt vor, wenn das Vermögen der Gesellschaft nicht mehr die Schulden der Gesellschaft deckt (sog. rechnerische Überschuldung) und für das Unternehmen keine positive Fortführungsprognose vorliegt. Notwendig ist die Aufstellung eines validen Unternehmenskonzeptes und eines darauf aufbauenden Finanzplans. Aus diesem muss sich mit einer überwiegenden Wahrscheinlichkeit ergeben, dass das schuldnerische Unternehmen mittelfristig zahlungsfähig ist. Prognosezeitraum ist mindestens das laufende und das folgende Geschäftsjahr.

Besteht für diesen Zeitraum keine positive Fortführungsprognose, ist anhand von Liquidationswerten – nicht mehr anhand von Fortführungswerten – zu prüfen, ob das Vermögen noch die Schulden des Unternehmens deckt. Die Erfahrung zeigt, dass im Falle einer negativen Fortführungsprognose und der daher notwenigen Abwertung (Liquidationswerte) der Aktiva regelmäßig eine rechnerische Überschuldung vorliegt. Entscheidend ist daher das Ergebnis der Fortführungsprognose: Ist es negativ, löst dies regelmäßig den Insolvenzgrund der Überschuldung aus.

Umsetzung des Planungsauftrags

Für die erforderliche Planung gibt es nur praktisch keine gesetzlichen Vorgaben. Unter Berücksichtigung der Rechtsprechung des BGH und der Verlautbarungen des Instituts der Wirtschaftsprüfer in Deutschland e.V. (IDW) empfiehlt sich folgendes Vorgehen:

1. 13-Wochen-Liquiditätsplanung

In einem ersten Schritt wird der Ist-Zustand der Zahlungsfähigkeit ermittelt.

2. Planung Real Case

Ist das Unternehmen anhand der 13-Wochen-Planung durchfinanziert, ist eine integrierte Unternehmensplanung aufzustellen. Hierfür wird anhand bekannter Umstände und Zahlen sowie Erfahrungswerten ein aus Sicht des Kaufmanns realistisches Szenario für das laufende und das folgende Geschäftsjahr entwickelt. Umzusetzende Maßnahmen sind zu benennen und die daraus zu erwarteten Effekte in der Planung zu berücksichtigen.

3. Plan B (Worst-Case-Szenario)

Sodann ist ein Plan B-Szenario zu definieren. Hierzu wird das Real-Case-Szenario um nicht sichere Annahmen bereinigt. Zusätzlich werden Risiken berücksichtigt, die möglich, aber nicht überwiegend wahrscheinlich erscheinen. Dementsprechend sind andere Maßnahmen zu definieren, die erforderlich sind, um den Fortbestand des Unternehmens zu gewährleisten.

4. Zeitpunkt für Wechsel zu Plan B

Die Erfahrung zeigt, dass oft zulange am Real-Case-Szenario festgehalten wird. Entscheidend ist daher, zu definieren, bei Eintritt welcher Bedingungen in jedem Falle der Wechsel zu Plan B nötig ist, um diesen Plan B überhaupt noch umsetzen zu können.

Zusammenfassung:

In der aktuellen Corona-Krise ist Lqiuidität das „oberste Gebot“ und Planung schwierig. Trotz staatlicher Hilfestellungen ist eine gute Liquiditätsplanung dringend zu empfehlen. So gilt die Aussetzung der Insolvenzantragspflicht nur, wenn die Zahlungsfähigkeit zum 31.12.2019 sauber dokumentiert ist. Im Zweifel ist eine sog. 13-Wochen-Planung nach den Vorgaben des BGH und des IDW zu empfehlen.

Sprechen Sie uns an, wir helfen Ihnen gerne.

Herzlichst,

Ihre accantus ag

Umsetzungsempfehlung der accantus ag vom 27.03.2020

Corona-Krise: Ein „Schutzschild“ für Beschäftigte und Unternehmen

Die Bundesregierung (BMWI und BMF) hat am 13.03.2020 Maßnahmen angekündigt, die sie als „Schutzschild“ gegen die Folgen des Corona-Virus bezeichnet. Laut einer Verlautbarung der Bundesregierung sollte „Kein gesundes Unternehmen wegen Corona in die Insolvenz gehen, kein Arbeitsplatz verlorengehen“. Daher spannt die Bundesregierung „einen umfassenden Schutzschild für Beschäftigte und Unternehmen“.

(Quelle: https://www.bundesregierung.de/breg-de/themen/coronavirus/milliardenhilfen-wegen-corono-1730386)

Ziel:

Im Kern geht es für Unternehmen um die Sicherung erforderlicher Liquidität. Dazu sieht das angesprochene „Schutzschild“ verschiedene Maßnahmen vor:

SteuerpolitischeLiquiditätshilfen

- Erleichterung der Anpassung der Vorauszahlungen USt, ESt, KöSt

- Erleichterung der Gewährung von Steuerstundungen von USt, ESt, KöSt

- Verzicht auf Stundungszinsen, Säumniszuschläge und Vollstreckungsmaßnahmen bis zum 31.12.2020

Voraussetzung:

Der Steuerschuldner einer fälligen Steuerzahlung muss unmittelbar von den Auswirkungen des Corona-Virus betroffen sein.

Umsetzung:

Details zur Umsetzung und zum Nachweis, ob die Voraussetzung erfüllt ist, sind derzeit noch nicht klar.

Empfehlung:

Bitte wenden Sie sich für das Ausloten der Möglichkeiten unbedingt an Ihren Steuerberater!

ArbeitspolitischeLiquiditätshilfen

Das am 13. März 2020 im Eilverfahren beschlossene Gesetz zur befristeten krisenbedingten Verbesserung der Regelungen für das Kurzarbeitergeld wurde am 14. März 2020 im Bundesgesetzblatt verkündet. Es ist am 15. März 2020 in Kraft getreten.

Das Gesetz ermächtigt die Bundesregierung dazu, Verordnungen mit erleichterten Kurzarbeitergeldregelungen zu erlassen. Diese Ermächtigung ist befristet bis 31. Dezember 2021.

Entsprechende Verordnungen sollen schnellstmöglich beschlossen werden. Nach Verlautbarungen des Bundesarbeitsministeriums sollen die Erleichterungen rückwirkend zum 1. März 2020 in Kraft treten können.

Wesentliche Eckpunkte:

-

Anspruch auf Kurzarbeitergeld besteht, wenn mindestens 10 Prozent der Beschäftigten einen Arbeitsentgeltausfall von mehr als 10 Prozent haben.

-

In Betrieben, in denen Vereinbarungen zu Arbeitszeitschwankungen genutzt werden, wird auf den Aufbau negativer Arbeitszeitkonten verzichtet.

-

Kurzarbeitergeld auch für Leiharbeitnehmer

-

Anfallende Sozialversicherungsbeiträge werden für ausgefallene Arbeitsstunden zu 100 Prozent erstattet.

Die bisherigen Rahmenbedingungen zur Inanspruchnahme von Kurzarbeitergeld behalten ihre Gültigkeit.

Voraussetzung:

- Das Mitbestimmungsrecht des Betriebsrates ist zwingend zu beachten. Es ist auf den konkreten Einzelfall gerichtet, eine generelle Vereinbarung zur Einführung von Kurzarbeit genügt nicht! Stellungnahme des Betriebsrates einfordern!

- Schaffen einer Rechtsgrundlage in Form einer Betriebsvereinbarung o.ä.

- Glaubhaftmachung in einfacher Form,dass ein Arbeitsausfall vorliegt,der

-

auf wirtschaftlichen Gründen oder unabwendbarem Ereignis beruht

-

vorübergehend und nicht vermeidbar ist

-

mind. 10% der Arbeitnehmer einen Bruttoentgeltausfall von 10% haben

- Resturlaub und Überstunden müssen abgebaut sein

Umsetzung:

- Die Bundesagentur für Arbeit erwägt befristete Verwaltungsvereinfachungen, um den Zugang zu vereinfachen und schneller entscheiden zu können. So genüge regelmäßig bei der Anzeige des Arbeitsausfalles eine Glaubhaftmachung der Ursachen mit Nachweisen in einfacher Form.

- Auch müsse der Antrag nur für den ersten Monat abgegeben werden. In den Folgemonaten reiche die Einreichung von Kurz-Anträgen zusammen mit den Abrechnungslisten, außer für den Fall, dass sich Änderungen ergeben.

Empfehlung:

- Bitte informieren Sie sich zuerst unter dem beigefügten Link, unter dem die Thematik sehr gut strukturiert ist: https://www.arbeitsagentur.de/news/corona-virus-informationen-fuer-unternehmen-zum-kurzarbeitergeld

- Anschließend kontaktieren Sie bitte Ihre Personalabrechnung bzw. Ihren Steuer-berater für die weiteren Schritte

Unterstützung durch die KfW (Kreditanstalt für Wiederaufbau) und die LfA Förderbank Bayern bwz. die Bürgschaftsbank Baden-Württemberg

Die Ankündigung der Bundesregierung, Liquidität zur Verfügung zu stellen, erfolgt in erster Linie über die KfW und die LfA bzw. Bürgschaftsbank BW. Als Corona-Sofortmaßnahme wird

der Rahmen der Förderkredite erhöht. Die Zinsen bleiben unverändert. Die KfW und die LfA übernehmen je nach Corona-Hilfs-Programm eine Absicherung gegenüber der Hausbank zwischen 70 und 90% und damit mehr als sonst. Die verbleibenden restlichen 10 bis 30% des Ausfallrisikos bleiben bei der Hausbank.

Zu den Maßnahmen gehören im Einzelnen:

„KfW-Unternehmerkredit 037“

-

Risikoübernahmen (Haftungsfreistellungen) für die durchleitenden Finanzie-rungspartner (in der Regel die Hausbanken) von bis zu 80 % für Betriebs-mittelkredite bis 200 Mio. EUR Kreditvolumen.

-

Öffnung der Haftungsfreistellung auch für Großunternehmen mit einem Jahresumsatz von bis zu 2 Mrd. EUR (bisher: 500 Mio. EUR)

„KfW-Kredit für Wachstum 290“

Für junge Unternehmen, die weniger als 5 Jahre am Markt sind:

-

Risikoübernahmen (Haftungsfreistellungen) für die durchleitenden Finanzierungspartner (in der Regel die Hausbanken) von bis zu 80 % für Betriebsmittelkredite bis 200 Mio. EUR Kreditvolumen

-

Öffnung der Haftungsfreistellung auch für Großunternehmen mit einem Jahresumsatz von bis zu 2 Mrd. EUR (bisher: 500 Mio. EUR)

Darüber hinaus:

KfW Sonderprogramm für diejenigen Unternehmen, die nicht ohne Weiteres Zugang zu bestehenden Förderprogrammen haben:

- Die KfW wird für kleine und mittlere sowie bzw. für große Unternehmen je ein Sonderprogramm vorbereiten und schnellstmöglich einführen. Dafür werden die Risikoübernahmen bei Investitionsmitteln (Haftungsfreistellungen) deut-lich verbessert und betragen bei Betriebsmitteln bis zu 80 %, bei Investitionen sogar bis zu 90 %. Diese sollen auch von Unternehmen in Anspruch genommen werden können, die kriegsbedingt vorübergehend in Finanzierungsschwierigkeiten (krisenadäquate Erhöhung der Risikotoleranz) geraten sind.

- Diese Sonderprogramme werden jetzt bei EU-Kommission zur Genehmigung angemeldet. Der Start dieser Sonderprogramme unterliegt dem Vorbehalt einer Genehmigung durch die Europäische Kommission.

Details sind zu finden unter:

https://www.kfw.de/KfW-Konzern/Newsroom/Aktuelles/KfW-Corona-Hilfe-Unternehmen.html

- Verdopplung des Bürgschaftshöchstbetrages bei Bürgschaftsbanken (LfA, Bürg-schaftsbank BW, weitere Bürgschaftsbanken der Länder) auf bis zu 2,5 Mio. EUR sowie Erhöhung der Rückbürgschaft durch den Bund für Investitionen und/oder Betriebsmittel

Mehr Infos unter:

https://www.vdb-info.de/aktuelles/pressemitteilungen/corona-krise-buergschaftsbanken-erweitern-unterstuetzung-von-kmu

- Öffnungdessog. „Großbürgschaftsprogrammes“ für Unternehmen, die sich nicht mehr nur in strukturschwachen Regionen befinden

- Gegebenenfalls sind noch Sonderkredite abrufbar, z.B.vonderStaatsbank Baden-Württemberg (L-Bank)

Es gibt noch keine einheitliche Sprachregelung seitens der Bundesregierung

Mindestvoraussetzungen werden folgende sein:

-

Ein positives Ergebnis sowie ein positives Eigenkapital in 2019

-

Kapitaldienstfähigkeit vor Ausbruch der Krise

-

Zusätzliche Belastung ist auf Basis der Zahlen 2019 tragbar

-

Flankierende kosten reduzierende Maßnahmen werden ergriffen

- Bereitschaft der Hausbanken, die nachfolgenden Angebote in die Gesamtfinanzierung einzubinden

Umsetzung:

-

Die Vergabe der Kredite erfolgt wie bisher über die Hausbank.

-

Die Vergaberichtlinien für Kredite sind derzeit noch unverändert; d.h. an die Kunden werden nach wie vor die Anforderungen der Vergangenheit gestellt

- Jahresabschluss 2018undvorl. Jahresabschluss 2019

- BWA und Summen- und Saldenliste

- aussagefähige Ertragsplanung und Kapitalbedarfsermittlung, d.h. eine „Integrierte Finanz- und Liquiditätsplanung“ unter Einbezug von „Stressszenarien“, welche die Ertragsplanung unter Berücksichtigung der wirtschaftlichen Corona-Auswirkungen, aber auch der bereits in Anspruch genommenen Unterstützungsmaßnahmen abbildet. Ziel ist es, einen qualifizierten „Nachweis“ über den Liquiditätsbedarf zu erhalten. Gegebenenfalls fordern die Banken ein Hinzuziehen von externen Beratern, um den gesetzlichen Erfordernissen für die Kreditvergabe zu entsprechen.

- Vermögen- & Schuldenaufstellung

-

Auch die Besicherung der Darlehen wird sich im bankenüblichen Rahmen bewegen, d.h. Bürgschaft, Grundschuld o.ä.

-

Die Bearbeitungszeiten bei den Bürgschaftsbanken werden voraussichtlich nach Antragshöhe gestaffelt (500 TEUR bis ca. 15 Tage)

-

Die Banken werden einen Nachweis fordern, dass das Unternehmen vor der Corona-Krise „gesund“ war.

Empfehlung:

- Gerne prüfen wir mit Ihnen gemeinsam auf Basis einer 13-Wochen-Liquiditätsplanung, ob und in welcher Höhe ein Finanzierungsbedarf besteht.

-

Wir unterstützen Sie gerne bei der Erstellung einer „Integrierten Finanz- und Liquiditätsplanung“ mit LucaNet, einem bei Banken anerkannten Planungswerkzeug.

-

Wenn Liquiditätsbedarf vorliegt, kommen Sie bitte auf uns zu. Wir koordinieren mit ihnen gemeinsam die proaktive Kommunikation mit Ihrer Hausbank.

Unterstützung aus dem Insolvenzrecht

Das Bundesministerium für Justiz und Verbraucherschutz (BMJ) erwägt, kurzfristig eine gesetzliche Regelung zur Aussetzung der Insolvenzantragspflichten zu schaffen. Damit sollen Unternehmen geschützt werden, die aufgrund von Corona in die wirtschaftliche Schieflage geraten.

Voraussetzung:

- Der Insolvenzgrund beruht auf den Auswirkungen der Corona-Epidemie

- Aufgrund einer Beantragung öffentlicher Hilfen bzw. ernsthafter Finanzierungs- oder Sanierungsverhandlungen eines Antragspflichtigen bestehen begründete Aus-sichten auf Sanierung

Umsetzung:

- Zur Umsetzung liegen uns noch keine Informationen vor.

Empfehlung:

- Sprechen Sie uns dies bezüglich gerne an. Wir stellen Ihnen gerne den Kontakt zu unserem Netzwerk an Fachanwälten für Insolvenzrecht her.

Auch wenn dieses Vorhaben ein absolut zu begrüßendes Signal des BMJ ist, wird die Aussetzung der Antragspflichten dennoch an strenge Voraussetzungen geknüpft werden. In diesem Zusammenhang ist insbesondere das Risiko einer etwaigen Geschäftsführerhaftung zu beachten.

Fazit

Insgesamt ist das Programm der Bundesregierung wertvoll und für die deutsche Wirtschaft wichtig. Ob den Unternehmen frühzeitig geholfen werden kann, hängt von der Geschwindigkeit ab, in der die Umsetzungsvoraussetzungen geklärt und kommuniziert werden. Wie immer, steckt der Teufel im Detail …

Bitte beachten Sie noch eines:

Wenn ein Unternehmen eigentlich aus völlig anderen Gründen als Corona in der Krise steckt, dürfte es wahrscheinlich schwierig werden, in den Genuss der diesem „Schutzschild“ zugrunde liegenden Unterstützungsmaßnahmen, insbesondere der Kredite, zu kommen.

Vor diesem Hintergrund sollte die Geschäftsführung darauf achten, dass ausreichend Liquidität im Unternehmen vorhanden ist. Den Überblick dazu behält man am besten anhand einer detaillierten und akribischen Liquiditätsplanung, die wöchentlich zu aktualisieren ist.

Ferner sollte die Geschäftsführung unbedingt prüfen, ob mit dem beantragten Mitteln eine mögliche Liquiditätsunterdeckung nachhaltig geschlossen und somit eine Insolvenzreife vermieden werden kann. Denn hier liegen besondere Risiken im Zusammenhang mit einer etwaigen Geschäftsführerhaftung.

Wir unterstützen Sie gerne bei einer Liquiditätsplanung, die den Erfordernissen der finanzierenden Banken, aber auch dem Insolvenzrecht gerecht wird.

Sprechen Sie uns an, wir helfen Ihnen gerne.

Herzlichst,

Ihre accantus ag